炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机! 开头:时刻财经 山东威高血液净化成品股份有限公司(以下简称“威高血净”)正迎来IPO的进击查验,公司将于2月26日继承上交所上市审核。 左证上会稿,这次IPO,威高血净拟募资13.51亿元,资金将主要用于智能化坐褥建设、透析器(赣州)坐褥基地建设、研发中心建设及数字化信息时代平台建设款式等。 威高血净是威高集团旗下的中枢企业之一,专注于血液净化医疗器械畛域,居品涵盖血液透析器、血液透析管路、血液透析机和腹膜透析液等,被誉

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

开头:时刻财经

山东威高血液净化成品股份有限公司(以下简称“威高血净”)正迎来IPO的进击查验,公司将于2月26日继承上交所上市审核。

左证上会稿,这次IPO,威高血净拟募资13.51亿元,资金将主要用于智能化坐褥建设、透析器(赣州)坐褥基地建设、研发中心建设及数字化信息时代平台建设款式等。

威高血净是威高集团旗下的中枢企业之一,专注于血液净化医疗器械畛域,居品涵盖血液透析器、血液透析管路、血液透析机和腹膜透析液等,被誉为“国产透析之王”。其市集份额在国内处于首先地位,尤其在血液透析器和血液透析管路两个细分市集,差异以32.5%和32.8%的市集占比位列宇宙第一。

然则,在冲刺A股的经过中,公司仍靠近一系列挑战,包括功绩增速放缓、毛利率不绝下滑、销售用度畸高、关联交往依赖及公允性质疑等。市集大都轻柔,公司能否顺利闯关,成为威高集团旗劣等四家上市公司。

毛利率不绝下滑,销售用度畸高

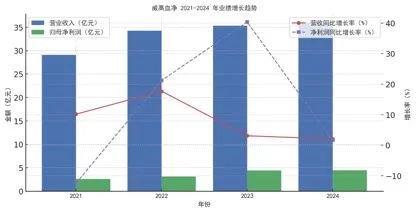

左证最新知道的财务数据,2021至2024年,威高血净差异结束营业收入29.11亿元、34.26亿元、35.32亿元和36.04亿元,同比增长10.18%、17.69%、3.09%、2.04%;归母净利润差异为2.6亿元、3.15亿元、4.42亿元和4.49亿元,同比增长-12.41%、21.22%、40.36%和1.65%。

从数据不错看出,威高血净的营收增速由2022年的17.69%不绝下滑至2024年的2.04%,净利润增速则从2023年的40.36%大幅着落至2024年的1.65%,功绩增长显著放缓。

比年来,带量采购策略对医疗器械行业产生真切影响,威高血净的中枢居品价钱也不绝着落。具体而言,公司坐褥的血液透析器单价从2021年58.1元/套降至2024年49.98元/套,降幅13.97%;血液透析管路单价从2021年15.32元/套降至2024年13.47元/套,着落12.08%。

在安徽省的带量采购中,公司血液透析器价钱降幅最高达76.7%,黑龙江、辽宁等省的降幅最高达35.63%。跟着带量采购范围扩大,威高血净的盈利能力或将进一步承压。

受此影响,公司毛利率不绝下滑,2020年到2024年差异为50.13%、48.06%、44.02%、43.87%。

对此,威高血净直言,“在悲不雅情形下,即带量采购策略使得血液透析器和血液透析管路平均出厂价着落18%和12%,且销售数目均仅增长15%,则血液透析器居品收入将着落5.34%,毛利将着落14.82%;血液透析管路居品收入将高潮1.12%,毛利将着落38.01%。

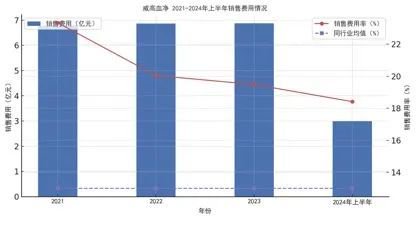

与此同期,在销售用度方面,威高血净的开支却远超同业水平,2021年至2024年上半年,公司销售用度差异为6.79亿元、6.87亿元、6.88亿元和2.99亿元,同期销售用度率差异为23.33%、20.04%、19.48%和18.41%。

相较之下,同业业可比公司的销售用度率均值仅约13%,而威高血净永恒看守在18%-23%的高位。

其中,市集锻真金不怕火及调研用度高达7.76亿元,主要用于会议、医患调研、医护打听等步履。业务理睬费三年半累计2.3亿元,具体包括:6353.21万元(2021年)、6107.39万元(2022年)、6886.10万元(2023年)、3521.99万元(2024年上半年)。

比年来,医疗行业的交易行贿风险受到严格监管,高额销售用度容易激勉市集质疑。交往所要求威高血净说明销售用度是否波及失当竞争步履,并知道公司采纳了哪些内控措施阻挠风险。

对此,威高血净在上会稿中称,“证明期内,公司制定了《反交易行贿责任惩办主见》《实践就业商惩办主见》, 对交易行贿步履进行了明确法例,要求公司职工及就业商的职工必须严格盲从反 行贿和反退步联系的法律、法例,严格盲从工作操守,正当、合规开展业务。”

“左证威海市监察委员会火把高时代产业设备区纪检监察责任委员会开具的解说,证明期内刊行东谈主及子公司、分公司、董监高、主要销售东谈主员不存在因涉嫌 职务违章戾为而被立案审查窥探、判处刑罚或成为刑事轨范的对象的情形,亦不涉嫌行贿的犯违章罪案件。证明期内,公司市集锻真金不怕火及调研费联系支拨正当合规”,威高血净还暗示。

关联交往占比高企,联想寂然性存疑

另一个值得轻柔的问题是,威高血净的关联交往依赖度极高。2021年至2024年上半年,公司与关联方的交往总数高达42亿元,其中:关联采购金额测度26.3亿元,占营业成本30.74%-47%;关联销售金额测度16亿元,占营业收入9.97%-11.96%。

公司采购端的主要合作方包括威高日机装、威高泰尔茂、威高肾科等关联公司,居品涵盖血液透析机、透析粉/液、腹膜透析液等中枢耗材。而在销售端,公司最大客户是我方的控股推进——威高集团,其采购金额占公司总营收的近10%。

值得贯注的是,威高血净部分中枢居品并非自主研发,而是从结伴公司采购后进行销售。举例,血液透析机来自威高日机装,腹膜透析液来自威高泰尔茂,这意味着公司的重要时代掌抓在结伴方手中。与此同期,结伴联想合同还设有竞业不容要求,一朝合作关系出现变动,可能会对威高血净的业务产生首要影响。

比年来,监管机构对上市公司的关联交往愈发严格,尤其是在医疗行业,市集更担忧是否存在利益运输或财务依赖。交往方位问询函中要求威高血净正经知道关联交往的订价公允性,以及若何确保联想寂然性,这也成为其IPO能否顺利通过审核的重要。

在第二轮审核问询函的回复中,威高血净进一步对关联交往的风险进行知道。公司暗示,

“左证合作安排,威高日机装及威高泰尔茂主要时代来自于合作方,合作公司已与合作方签署时代使用许可。结伴联想合同中商定了联系竞业不容8-1-2-5 要求,若发生合作断绝事项,公司可能靠近竞业不容等风险。同期,若发生终 止合工作项,合作两边可能就合作企业的居品注册文凭、时代许可等方面进行协商,若未协商一致,公司可能靠近合作企业联系业务无法不绝的风险。”

与此同期,威高血净也对范例和减少关联交往作念出承诺。公司暗示,“自2024 年(含)起,公司将多元化采购渠谈,在保证交往价钱公允性的基础上,每个管帐年度向威高肾科采 购金额不跳跃东谈主民币 10,000.00 万元(不含税);每个管帐年度向生命科技采 购金额不跳跃东谈主民币 4,400 万元(不含税)。”

此外,关于关联销售,威高血净方面称,“自2024 年(含)起,公司每个管帐年度向威高股份偏激子公司威海威高医用成品有限公司、上海固诚病院惩办有限公司及旗下交易公司关联销售金额占公司同庚度经审计营业收入的比例差异不高于6.18%和1.50%。”

腹膜透析液采购折价70%是否公允?

在第二轮问询中,监管还轻柔到,威高血净与其合作企业威高泰尔茂之间的腹膜透析液

采购扣头设定为末端销售价钱的70%,在总体耗损配景下,这一比例究竟若何细目?其合感性若何?

从订价配景、决策经过以及可比公司盈利水平来看,该比例系两边在抽象考量盈利测算、市集竞争和产业链单干后协商一致的遵守。

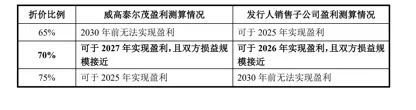

左证威高血净知道的信息,威高泰尔茂坐褥腹膜透析液后,径直销售给威高血净腹膜透析液特意销售子公司。因此,威高血净向威高泰尔茂采购居品的具体折价比例径直影响坐褥法子与销售法子的利润分拨。之后,两边对不同折价比例下的盈利情况进行了测算:

从测算遵守来看,在70%折价比例下,合作企业与刊行东谈主的盈亏均衡点相对接近,因此被合计是较为公允的利润分拨决策,该比例也通过威高泰尔茂第三届董事会第五次会议审议,并获取中日两边董事一致痛快。

然则,这一论断主要基于两边里面测算,是否大要充分代表市集订价的公允性,仍值得进一步不雅察。盈亏均衡点接近是否等同于价钱公允?是否有市集基准对比?这些都是影响订价合感性的进击要素。

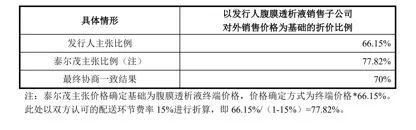

本色上,该折价比例并非自合作企业成立之初即细目,而是跟着市集环境的变化逐门径整。威高泰尔茂成立于2012年,早期结伴条约中法例:居品销售订价为“WPD(刊行东谈主腹膜透析液销售子公司)上年度平均外售本色价钱的66.15%”。之后,跟着行业策略窜改,该订价方式也履历了窜改。

2018年,腹膜透析液居品取得药品注册文凭,2019年负责对外售售,但此时行业已发生诸多变动,包括两票制、围聚带量采购等策略,导致销售旅途从坐褥企业直供末端医疗机构荡漾为坐褥企业—销售公司—医药辅导企业—医疗机构的多层级体系。在此配景下,两边就订价诡计方式进行了协商。

威高血净合计,若采纳末端销售价钱算作“WPD外售本色价钱”的诡计基础,会加多销售子公司的盈利压力,因此成见折价66.15%;而泰尔茂则成见折价77.82%,诡计方式基于末端价钱扣除配送费率后得出。经过多轮商量,最终在2019年头细目折价比例为70%。

从订价决策来看,折价70%的达成依赖于两边的谈判博弈,而非都备基于市集第三方评估或寂然供应商的竞争性订价。若市荟萃存在其他供应商大要提供更低成本的腹膜透析液,是否意味着扣头比例的窜改存在空间?这一问题未在招股书中得到明确修起。

在评估70%折价比例的公允性时,可比公司盈利水平亦然进击参考要素。华仁药业(300110.SZ)算作国内主要腹膜透析液坐褥商,其2021-2023年该业务毛利率差异为34.60%、44.79%和41.74%。而若按照2022年威高泰尔茂的模拟测算数据,其腹膜透析液居品的径直销售毛利率约为42.12%,与华仁药业的毛利水平基本一致。

需要贯注的是,华仁药业的数据为本色财报数据,而威高泰尔茂的数据仅为模拟测算。由于诡计方法不同,这一双比能否径直解说威高泰尔茂的订价公允仍存疑问。此外,华仁药业的居品结构、市集定位、销售渠谈是否都备可比?

抽象来看,威高血净与威高泰尔茂在细目折价比例时,主要商酌了盈利测算、公允的利润分拨以及行业毛利水平。现时腹膜透析液业务仍处于范围爬坡期,采购价钱设定为末端销售价钱的70%,在合作两边盈亏均衡点接近的情况下,成为最终协商订价决策。

然则,该订价是否都备妥贴市集公允性,仍需集结第三方供应商报价、市集基准价钱以及永恒盈利情况进行更全面评估。尤其是在行业竞争环境快速变化的配景下,将来市集需求、策略窜改以及坐褥成本变化,仍可能对采购价钱的公允性带来新的挑战。

实控东谈主之子套现3.59亿元

左证文告稿,威高血净的前身威高血净有限诞生于2004年12月,由威高股份、夏列波、仇 德文、林初忠、陈长顺共同出资诞生,设马上注册成本为500万元。其中,威高股份以货币出资350万元,持股比例为70.00%;夏列波、仇德文、林初忠、陈长顺以货币和什物出资测度150万元,持股比例测度为30.00%。

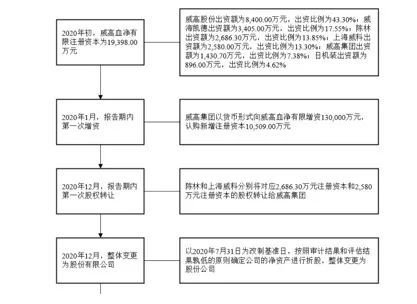

2020年头,威高血净有限注册成本增至1.94亿元。其中,威高股份出资额8400.00万元,出资比例43.30%;威海凯德出资额3405.00万元,出资比例17.55%;陈林出资额2686.30万元,出资比例13.85%;上海威科出资额2580.00万元,出资比例为13.30%;威高集团出资额,430.70万元,出资比例7.38%;日机装出资额896.00万元,出资比例4.62%。

左证公开尊府,陈林诞生于1976年,系威高血净实控东谈主陈学利之子。在《2024年胡润百富榜》上,陈学利、陈林父子以57亿元东谈主民币的钞票,位列榜单第932位。

2000年9月,陈林加入威高集团公司,曾任威高集团公司助理总司理、总司理等职务,现任威海威高海外医疗投资控股有限公司董事长、威高集团公司董事长。

2020年10月,威高血净有限董事会痛快:陈林将对应 2686.30万元注册成本的股权转让给威高集团;上海威科将对应 2580.00万元注册成本的股权山东威高血液净化成品股份有限公司。

与此同期,陈林、上海威科差异与威高集团签署《股权转让条约》,商定:陈林以3.59亿元转让2686.30万元注册成本对应股权给威高集团;上海威科以3.45亿元转让2580.00万元注册成本对应股权给威高集团。

陈林、上海威科退出后,2020年12月,威高血净有限召开董事会,痛快公司举座变更为股份有限公司,按照审计遵守和评估遵守孰低的原则细目公司净资产值为29.83亿元。

截止当今,陈学利通过威高集团、威高股份和威海凯德测度限制威高血净83.70%的股份,系公司本色限制东谈主。

2月26日,威高血净将负责迎来IPO审核。在关联交往疑窦重重、销售用度远超同业、研发进入不及、带量采购压缩利润空间等多重挑战下,公司的上市之路并非坦途。

市集大都轻柔,监管机构将若何评估其联想寂然性,以及公司是否具备弥散的盈利能力应付行业竞争。最终,威高血净能否顺利过会,仍需静瞻念其变。

新浪声明:此音讯系转载改过浪合作媒体,新浪网登载此文出于传递更多信息之经营,并不虞味着赞同其不雅点或证据其刻画。著作内容仅供参考,不组成投资淡薄。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘剪辑:杨红卜 开云体育